银主盘涌现 有乜魔鬼细节要留意

日期:2021-07-19

本港经济受新冠肺炎疫情拖累,不少家庭「手停口停」,甚至连供楼能力都受到影响。最近在街上,不时发现电灯柱贴上一些银主盘广告,个别港岛区300余平方尺单幢楼单位,开价仅300余万元,较市价低水一大截。银主盘是否真的物超所值?当中又有什麽魔鬼细节要留意?

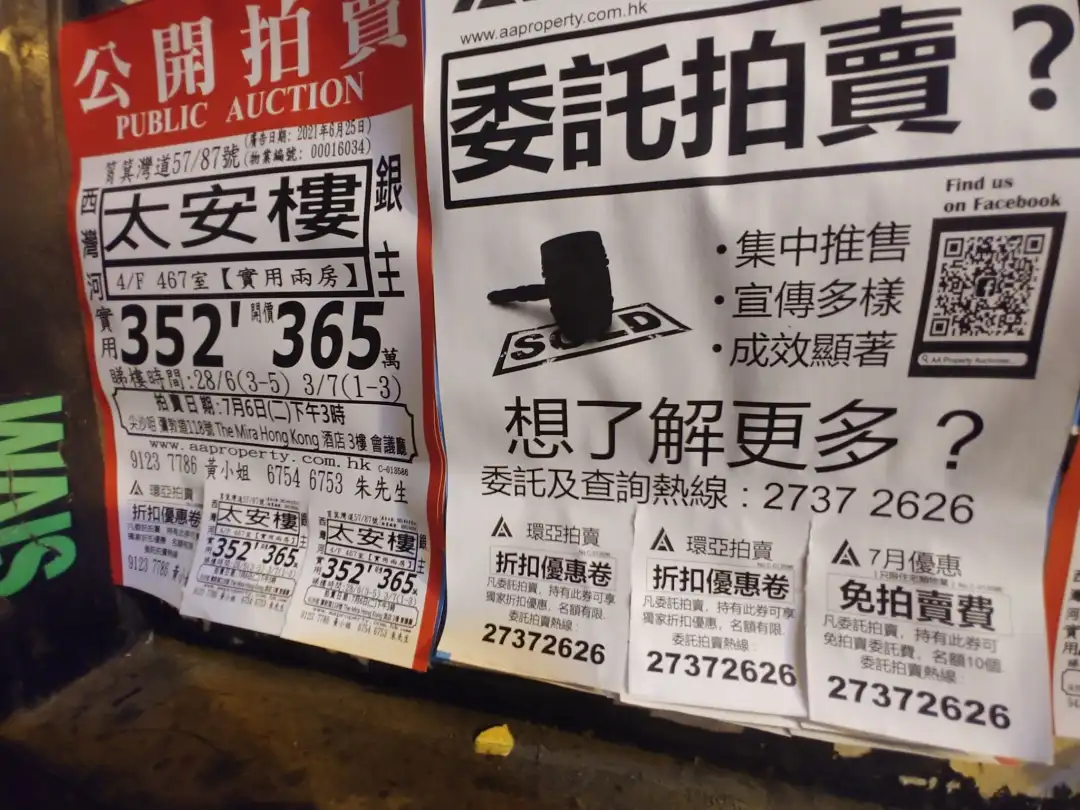

所谓银主盘,是因为业主因财困而无法供款,亦未能与银行达成协议,因此银行根据《物业转易及财产条例》,向法庭申请收回物业,并将物业放到市场上拍卖,令物业变成「银主盘」。表面上银主盘作价看似超值,但当中隐藏不少风险,有意购入的准买家必需留意。

由於银主盘以低价招徕,很多时会吸引大量买家或投资者竞投,甚至可能会有人举牌营造抢手现象,准买家或会受当时的炽热气氛影响,随时将竞投价推高至市价以上。因此,准买家竞投银主盘前,一定要搜集资料,了解该单位的估值及楼盘最新成交价,定下一个预算目标,超出预算便立即停止竞逐,以免「买贵货」。

一个单位之所以成为银主盘,是因为业主无力供楼,因此该业主可能仍有其他债务要处理,并利用该单位作登记地址。因此,准买家宜先了解上手业主的财务情况,同时查清楚有否拖欠管理费、水电煤及差饷等杂费,以免新买家买入后被追讨债务及欠款,同时影响按揭申请。

留意合约的附加条款

此外,准买家亦必须留意合约的附加条款,例如银主不会负责还原单位内的非法改建或僭建、或要求买家负责原业主的其他债务,甚至买家需负责银主的律师费,以及设有某段时间的转售限制期等;因此,准买家应睇清楚条款后,认为合理才动笔签约,否则大笔一挥,所有权责就再与银主无关。

至於查册更是竞投银主盘前的「重中之重」,准买家可委托拍卖行、代理行到土地注册处查册,以了解该银主盘是否凶宅、有否僭建物或结构性改动,以至业权是否完整等,一旦物业有僭建或遗失楼契的问题,银行可能会拒绝批出按揭。

谈到按揭,准买家宜留意银主盘一般只有45日成交期,因此买家投得银主盘并计划申请按揭时,应及早准备入息资料予银行审批,以免未能如期批出而影响成交进度。