【House730观察】按保贷款去年近千亿创新高 信贷风险增?

日期:2021-02-01

特首放宽按揭保险(俗「林郑」PLAN)一出,按揭保险大受欢迎,埋单计数,从香港按揭证券统计显示,按揭保险计划於去年获批金额高达2,469.47亿元,较2019年大涨约1.8倍,而去年取用贷款总额亦达983.34亿元,按年更增约1.95倍,创新高,会否引发信贷风险有所提升?

统计又显示,去年按揭保险获批宗数涉约4.58万宗,按年增约1.3倍,当中二手占比达87%,按年升8个百分点,一手占比按年跌至13%。至於去年取用贷款数目达逾1.85万宗,按年升1.2倍。

自从特首於《施政报告》中为首次置业人士放宽按揭保险计划的楼价上限,可承造最高九成按揭贷款由楼价上限400万元,增至800万元;承造最高八成按揭贷款由楼价上限600万元,增至1,000万元后,刺激交投。

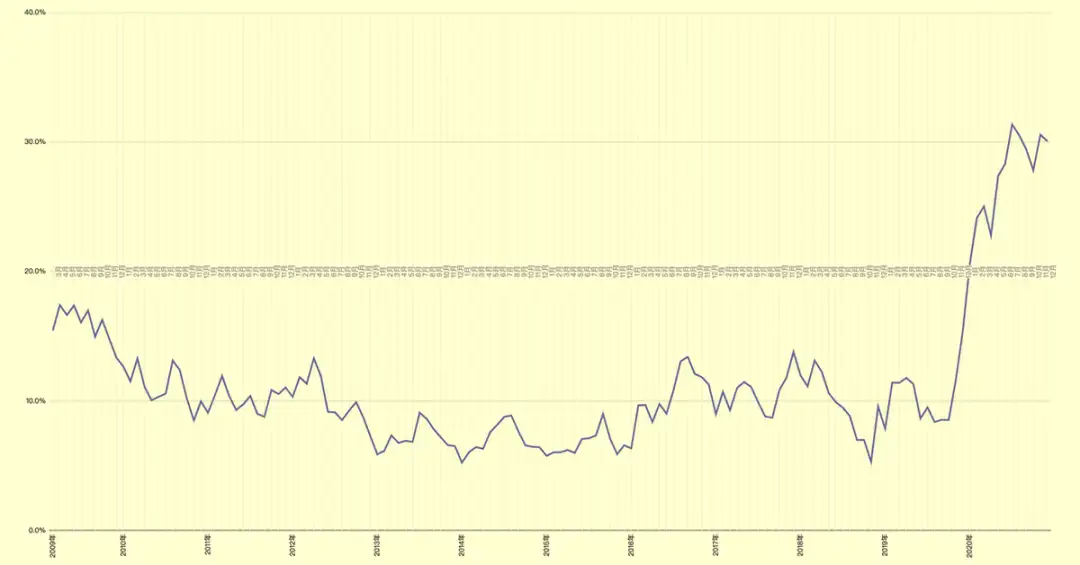

中原按揭董事总经理王美凤指出,从按揭保险取用贷款金额来说,占整体楼按市场百分比由过往单位数爆升上逾30%(上图),而在1月向其申请按揭者之中,高成数的客户占比约39%,反映中小型单位仍受买家追捧,特别是楼价介乎600万至1,000万元的物业成交增约53%。

对於按揭保险贷款金额大增会否引发信贷风险,王美凤认为,目前风险未见显着恶化,因为整体按揭成数约57%,较以往约54%增仅3个百分点,而整体拖欠比率亦处约0.04%的低水平,反映信贷风险未见提高。

此外,王美凤指,由於政府未有放宽申请按揭资格如供款与入息比率,以及需进行压力测试等,故申请按揭保险门槛未有大幅降低,令信贷风险未见显提高。她又指,在获批宗数中,可能存在等候取用贷款外,亦包含置业者同时向多间银行申请按保,甚至有个案最终未有提取贷款情况,故实质以取用贷款数字更能反映实况。