【按揭小百科】担保人有楼按在身,入息要高会大增

日期:2020-11-14

最近收到读者查询,有一位爸爸打算作担保人,协助即将结婚的儿子置业,不过因为他持有的物业尝未完成供款,故此他担心不能做担保人及不能做到90%按揭。

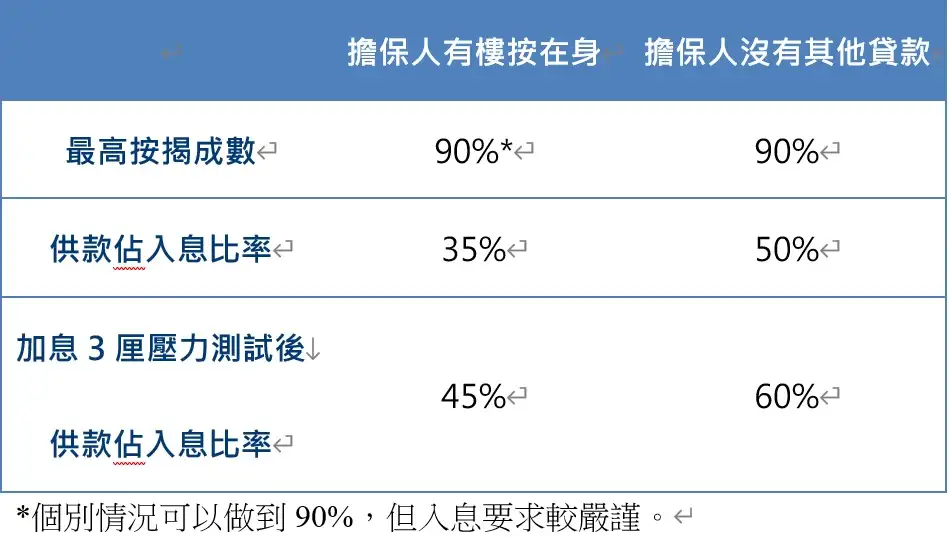

其实本身有楼按在身,一样可以做担保人,不过申请按揭成数会扣减一成,而计算供款占入息比率及压力测试的基准亦要扣减10%。另外不论担保人没有楼按在身最高按揭成数同样可以做到90%,不过在计算供款占入息比率时,如担保人有楼按在身供款占入息比率不超过35%及压力测试后供款占入息比率不超过45%。

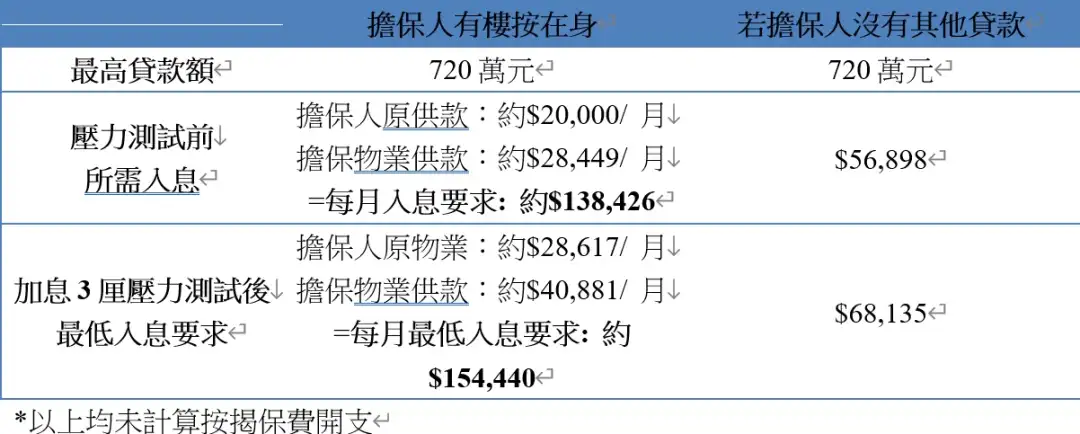

这个案中的爸爸本身物业每月供款约2万元,现计划担保儿子买入楼价800万元物业,以按揭成数90%(贷款额为720万)、供款年期为30年及按揭息率2.5%作计算,每月供款即约$28,449。银行要将担保人原物业月供$20,000计算在供款占入息比率内,即每月总供款为$48,449,而供款不能超过入息35%,即每月家庭总收入约$138,426,若果担保人并无其他按揭供款,计算后每月家庭总收入只需$56,898﹔另外在计算加息3厘压力测试后,担保人原物业每月供款为$28,617,新物业每月供款为$40,881,届时每月总供款为$69,498,而供款不能超过入息45%,即每月家庭收入为$154,440,同样地若担保人并无其他按揭供款,每月家庭总收入则约为$68,135。

由以上例子可以看到,如担保人有楼按在身,所需入息要求会大增,因此,笔者建议各位在置业前要先行计算清楚及了解一下担保人是否有楼按在身,以免日后失去预算。

作者为利嘉阁按揭代理董事总经理黄咏欣