CCL重回146.35點 按周升1.01% 仍處逾7年低位料反覆爭持|樓價走勢

日期:2024-04-19

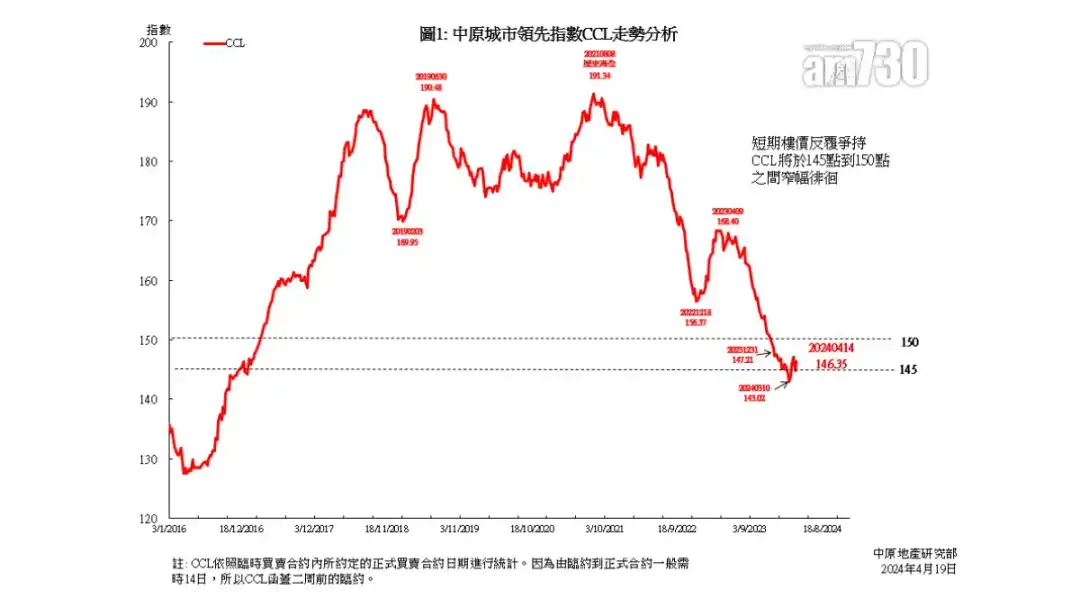

二手樓價表現反覆。中原地產研究部高級聯席董事楊明儀指出,中原城市領先指數CCL最新報146.35點,按周升1.01%,是復活節長假及黃竹坑港島南岸Blue Coast公布首張價單當周的市況。

新盤連環減價搶客,但二手業主議價幅度不大,買家與業主陷入拉鋸局面,CCL上周跌今周升,短期樓價走勢反覆爭持。相信CCL將繼續於145點到150點之間窄幅徘徊,暫時未有明顯向上或向下的訊號。

楊明儀續指,CCL雖比撤辣前的143.02點低位為高,但仍處於逾7年低位,在2017年1月底水平徘徊。指數較2021年8月191.34點歷史高位跌23.51%,較2023年4月168.40點高位跌13.09%,而2024年則累跌0.58%。現時CCL距離150點目標,相差3.65點或2.49%。4月17日何文田朗賢峯IIB期公布首張價單115伙,及有大型銀行將二手及非按保的物業按揭現金回贈削減至零並收緊審批,4月20日將軍澳日出康城12B期PARK SEASONS首輪銷售168伙,對本地二手樓價的影響將於5月上旬公布的CCL才開始反映。

各類單位樓價按周齊升 新界兩區逆市下跌

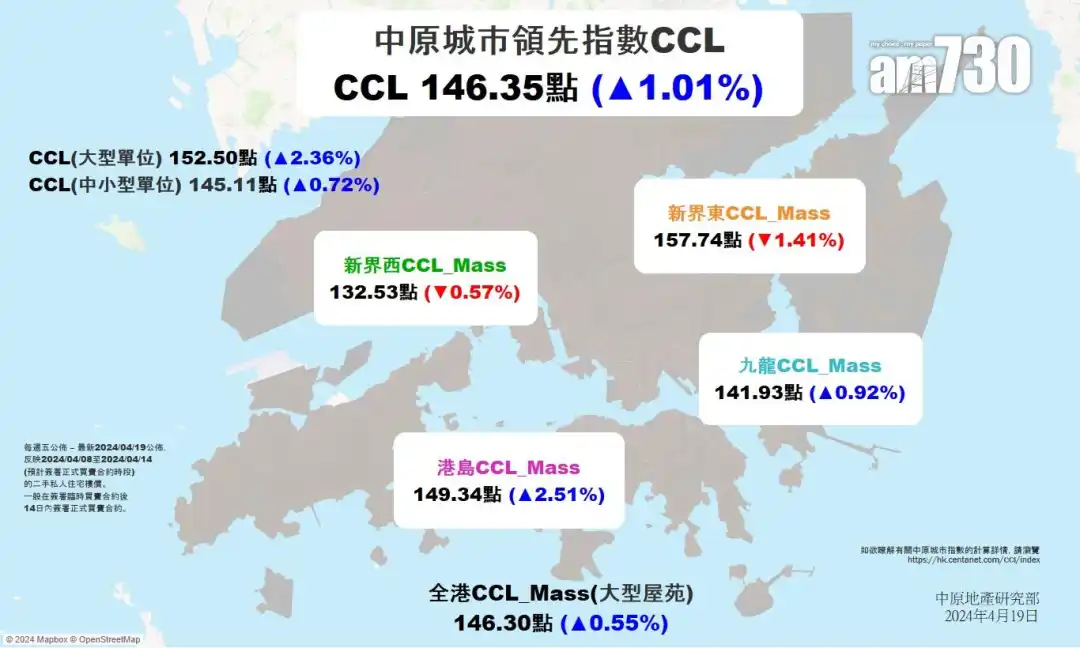

中原城市大型屋苑領先指數CCL Mass報146.30點,按周升0.55%。CCL(中小型單位)報145.11點,按周升0.72%。CCL Mass及CCL(中小型單位)上周齊跌今周齊升,走勢反覆,指數分別在2017年1月初及1月中水平徘徊。CCL(大型單位)報152.50點,按周升2.36%,連跌2周後反彈,指數在2017年5月中水平徘徊。

四區方面,港九市區升,新界兩區跌,繼續各自反覆。港島CCL_Mass報149.34點,按周升2.51%,仍於2016年9月底水平徘徊。九龍CCL_Mass報141.93點,按周升0.92%,終止2周連跌,仍在2017年1月初水平徘徊。新界東CCL_Mass報157.74點,按周跌1.41%,連升2周後回軟,於2017年3月底水平徘徊。新界西CCL_Mass報132.53點,按周跌0.57%,連跌2周共2.42%,繼續處於2017年2月底水平。

今天(19日)公布的指數,根據2024年4月8日至4月14日簽訂正式買賣合約的中原集團成交計算。當中有逾五成半的交易是在2024年3月25日至3月31日簽臨時買賣合約,是3月29日至4月1日復活節長假,以及3月28日黃竹坑港島南岸第3B期Blue Coast公布首張價單138伙當周的市況。

資料am730

| 即時睇全港各區更多一手盤 |