CCL首季僅跌0.09% 撤辣後連升3周 中原:確認樓價見底回穩|樓價指數

日期:2024-04-05

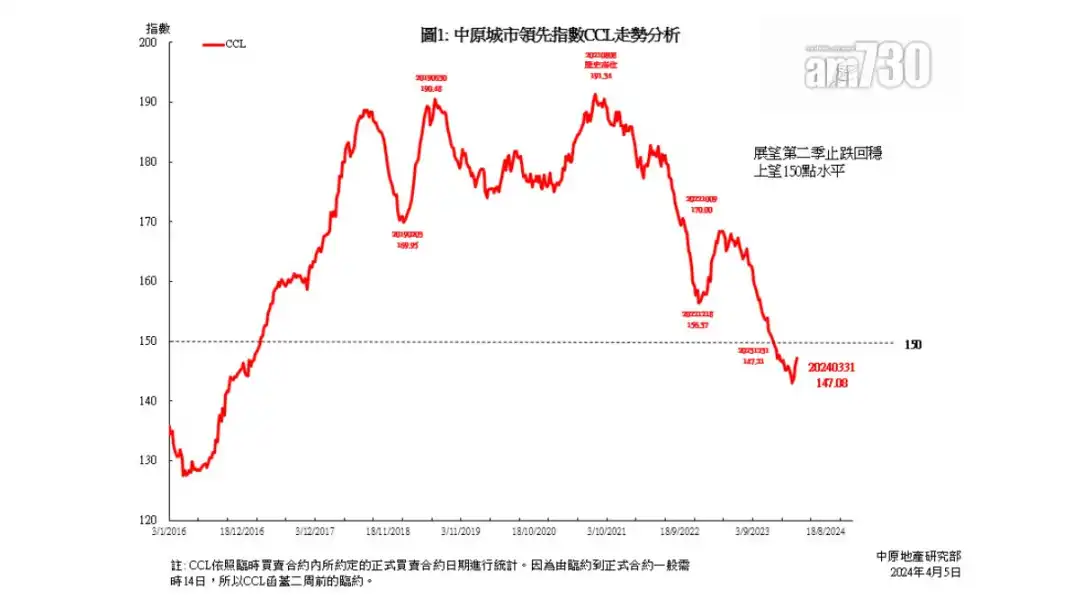

撤辣後二手樓價維持升勢,中原地產研究部高級聯席董事楊明儀指出,中原城市領先指數CCL最新報147.08點,按周升0.84%,是撤辣免壓測後第2周的市況。

樓市成交暢旺,CCL連升3周共2.84%,確認樓價已經見底回穩,擺脫撤辣前143.02點低位,2024年跌幅明顯收窄到只有0.09%。第二季CCL目標上望150點,將較143.02點低位升約5%,即重返2023年12月初時的水平,現時相差2.92點或1.99%。發展商繼續維持低價策略推售新盤,搶去市場焦點,影響短期二手樓價走勢有機會出現反覆爭持,未來CCL可能於145點到150點之間窄幅徘徊。

楊明儀續指,CCL仍處於逾7年低位,在2017年2月中水平徘徊,較2021年8月191.34點歷史高位跌23.13%,較2023年4月168.40點高位跌12.66%。黃竹坑港島南岸第3B期Blue Coast收票理想,並將於4月6日首輪開售422伙,對本地二手樓價的影響將於4月下旬公布的CCL才開始反映。

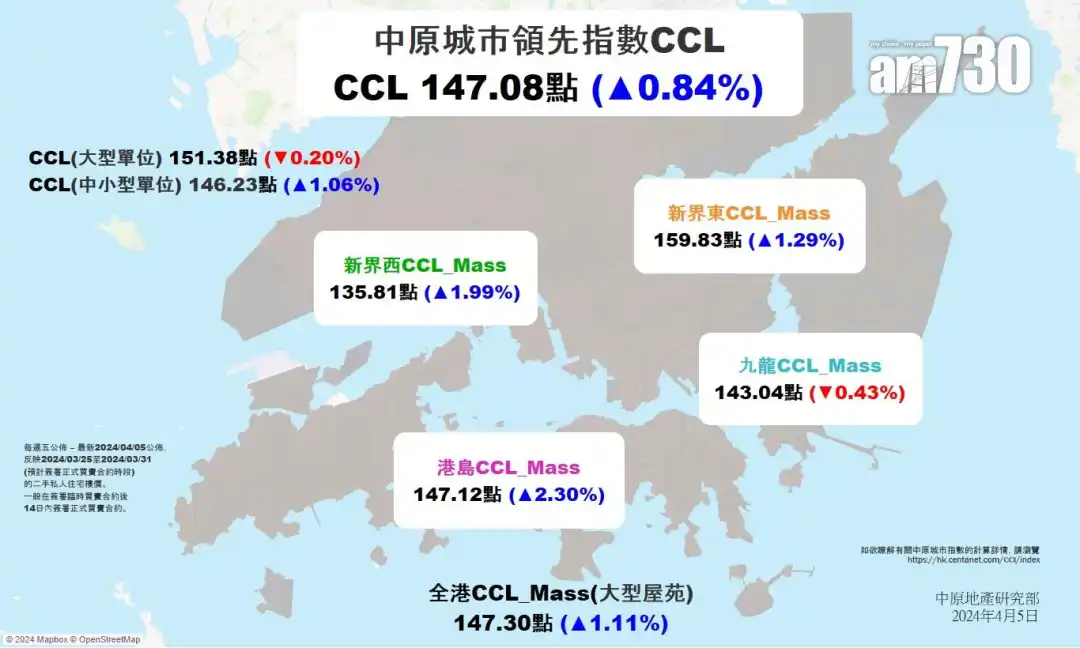

港島樓價按周升2.3%最多 九龍樓價回軟

四區樓價三升一跌,各自反覆回穩。港島CCL_Mass報147.12點,按周升2.30%,升幅為58周以來最大,連升2周共2.76%,仍於2016年9月初水平徘徊。新界西CCL_Mass報135.81點,按周升1.99%,升幅為46周以來最大,連升3周共3.74%,仍處於2017年3月中水平。新界東CCL_Mass報159.83點,按周升1.29%,升幅為21周以來最大,繼續於2017年3月底水平徘徊。九龍CCL_Mass報143.04點,按周跌0.43%,連升2周後回軟,仍在2017年1月初水平徘徊。

CCL(大型單位)逆市瀉0.2%

中原城市大型屋苑領先指數CCL Mass報147.30點,按周升1.11%,升幅是55周以來最大。CCL(中小型單位)報146.23點,按周升1.06%。CCL Mass及CCL(中小型單位)齊升3周,分別累升2.94%及3.09%,同樣擺脫撤辣前低位,但指數仍在2017年1月中及1月底水平徘徊。CCL(大型單位)報151.38點,按周跌0.20%,指數在2017年4月初水平徘徊。

以正式買賣合約日期計,指數與2023年底相比,2024年第一季CCL跌0.09%,CCL Mass無升跌,CCL(中小型單位)升0.16%,CCL(大型單位)跌1.25%,港島升1.00%,九龍升0.89%,新界東跌0.91%,新界西跌1.59%。

今天(5日)公布的指數,根據2024年3月25日至3月31日簽訂正式買賣合約的中原集團成交計算。當中有近八成的交易是在2024年3月11日至3月17日簽臨時買賣合約,是2月28日財政預算案後第2周的市況。

資料am730

| 即時睇全港各區更多一手盤 |