【按揭小百科】擔保人有樓按在身,入息要高會大增

日期:2020-11-14

最近收到讀者查詢,有一位爸爸打算作擔保人,協助即將結婚的兒子置業,不過因為他持有的物業嘗未完成供款,故此他擔心不能做擔保人及不能做到90%按揭。

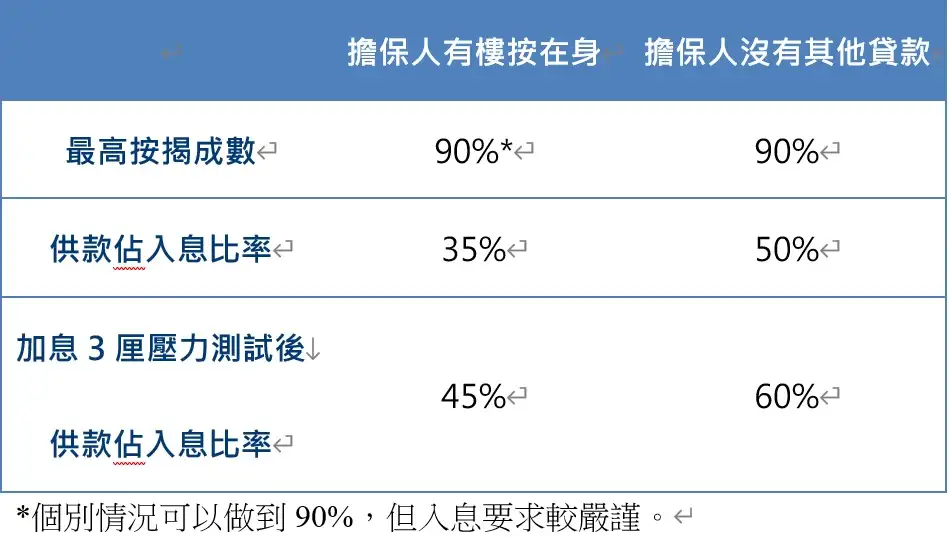

其實本身有樓按在身,一樣可以做擔保人,不過申請按揭成數會扣減一成,而計算供款佔入息比率及壓力測試的基準亦要扣減10%。另外不論擔保人沒有樓按在身最高按揭成數同樣可以做到90%,不過在計算供款佔入息比率時,如擔保人有樓按在身供款佔入息比率不超過35%及壓力測試後供款佔入息比率不超過45%。

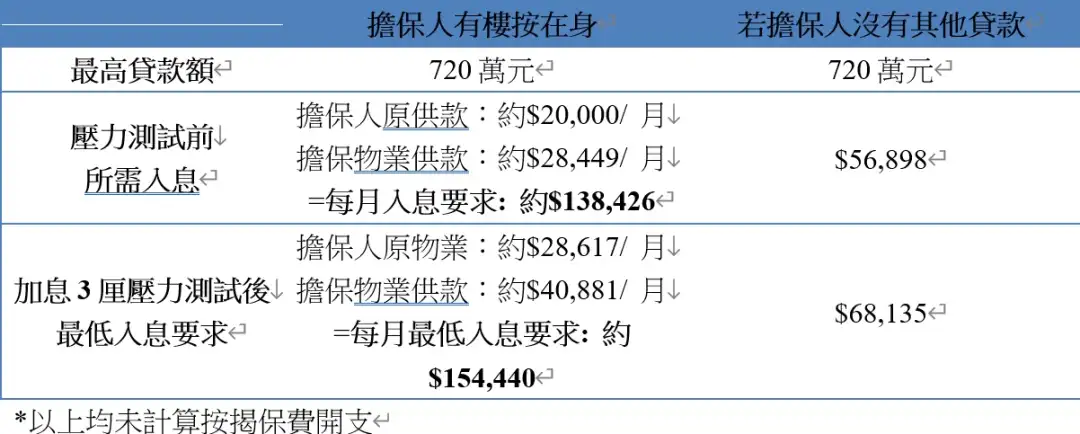

這個案中的爸爸本身物業每月供款約2萬元,現計劃擔保兒子買入樓價800萬元物業,以按揭成數90%(貸款額為720萬)、供款年期為30年及按揭息率2.5%作計算,每月供款即約$28,449。銀行要將擔保人原物業月供$20,000計算在供款佔入息比率內,即每月總供款為$48,449,而供款不能超過入息35%,即每月家庭總收入約$138,426,若果擔保人並無其他按揭供款,計算後每月家庭總收入只需$56,898﹔另外在計算加息3厘壓力測試後,擔保人原物業每月供款為$28,617,新物業每月供款為$40,881,屆時每月總供款為$69,498,而供款不能超過入息45%,即每月家庭收入為$154,440,同樣地若擔保人並無其他按揭供款,每月家庭總收入則約為$68,135。

由以上例子可以看到,如擔保人有樓按在身,所需入息要求會大增,因此,筆者建議各位在置業前要先行計算清楚及了解一下擔保人是否有樓按在身,以免日後失去預算。

作者為利嘉閣按揭代理董事總經理黃詠欣