銀主盤湧現 有乜魔鬼細節要留意

日期:2021-07-19

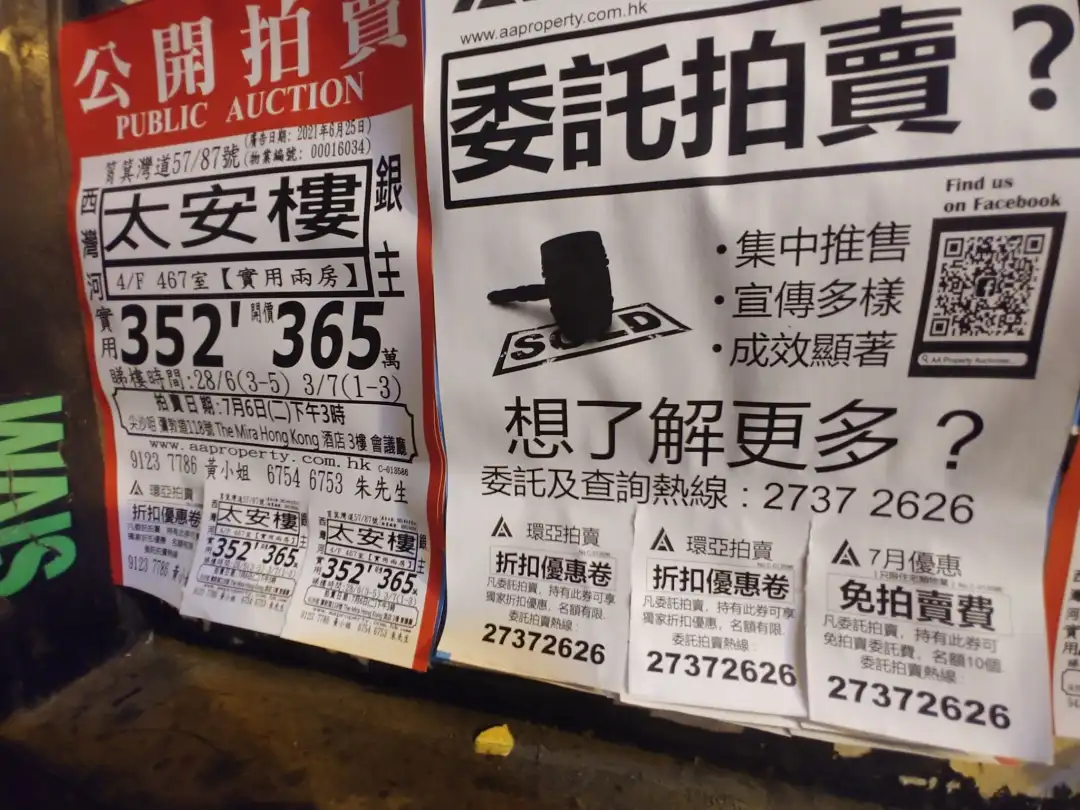

本港經濟受新冠肺炎疫情拖累,不少家庭「手停口停」,甚至連供樓能力都受到影響。最近在街上,不時發現電燈柱貼上一些銀主盤廣告,個別港島區300餘平方呎單幢樓單位,開價僅300餘萬元,較市價低水一大截。銀主盤是否真的物超所值?當中又有什麼魔鬼細節要留意?

所謂銀主盤,是因為業主因財困而無法供款,亦未能與銀行達成協議,因此銀行根據《物業轉易及財產條例》,向法庭申請收回物業,並將物業放到市場上拍賣,令物業變成「銀主盤」。表面上銀主盤作價看似超值,但當中隱藏不少風險,有意購入的準買家必需留意。

由於銀主盤以低價招徠,很多時會吸引大量買家或投資者競投,甚至可能會有人舉牌營造搶手現象,準買家或會受當時的熾熱氣氛影響,隨時將競投價推高至市價以上。因此,準買家競投銀主盤前,一定要搜集資料,瞭解該單位的估值及樓盤最新成交價,定下一個預算目標,超出預算便立即停止競逐,以免「買貴貨」。

一個單位之所以成為銀主盤,是因為業主無力供樓,因此該業主可能仍有其他債務要處理,並利用該單位作登記地址。因此,準買家宜先了解上手業主的財務情況,同時查清楚有否拖欠管理費、水電煤及差餉等雜費,以免新買家買入後被追討債務及欠款,同時影響按揭申請。

留意合約的附加條款

此外,準買家亦必須留意合約的附加條款,例如銀主不會負責還原單位內的非法改建或僭建、或要求買家負責原業主的其他債務,甚至買家需負責銀主的律師費,以及設有某段時間的轉售限制期等;因此,準買家應睇清楚條款後,認為合理才動筆簽約,否則大筆一揮,所有權責就再與銀主無關。

至於查冊更是競投銀主盤前的「重中之重」,準買家可委託拍賣行、代理行到土地註冊處查冊,以瞭解該銀主盤是否凶宅、有否僭建物或結構性改動,以至業權是否完整等,一旦物業有僭建或遺失樓契的問題,銀行可能會拒絕批出按揭。

談到按揭,準買家宜留意銀主盤一般只有45日成交期,因此買家投得銀主盤並計劃申請按揭時,應及早準備入息資料予銀行審批,以免未能如期批出而影響成交進度。